最近の個人投資ブームには、色々なものが選べるようになりましたね。

NISA、Ideco、投資信託、株式投資、その他いろいろ。

投資をしようとすると、まず、それらを色々と勉強しないとはじまらないわけですが、そういった物を全部すっとばして、これにすべて任せるという案件とでも言えばよいのでしょうか。

昨今、流行のAIによる投資、ほったらかし投資といいますか、それを5カ月ほど運用(ほったらかしですが)してみた結果を残しておきます。

自分の場合はSBIに口座があるので、SBIラップを利用して見ました。

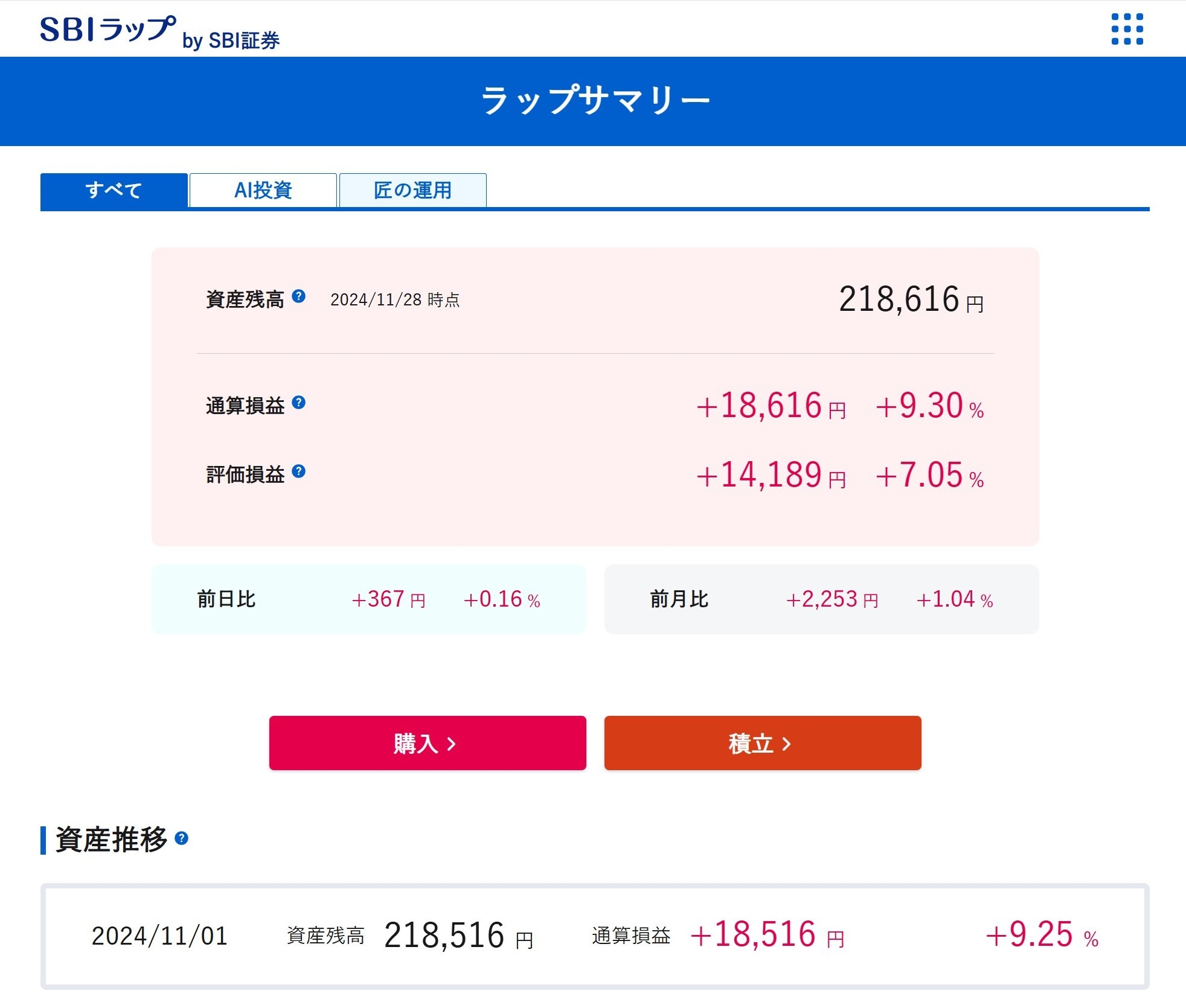

通算損益・評価損益

20万円を預けて、11月28日時点で、218,616円となり、利益は18,616円の利益となっています。

9.30%の利子が付いてますね。

個人的には十分満足できる結果なのではないかと思います。

上記の画面に通算損益と評価損益というのがあります。

数字が上と下とで大きく異なるので、説明を見てみましょう。

通算損益とは

投資した金額に対する現在の資産残高の評価損益額

譲渡益税と手数料を考慮済み

とあるので、解約した際の、実際の手元にくる金額ということですね。

評価損益とは

保有ファンドの購入またはリバランス売買時の取得価額に対する現在の評価損益額合計

ちょっと分かりにくい言葉なので、分割、再構成してみます。

- 保有ファンド: 現在保有している投資信託やファンドのこと

- 購入またはリバランス売買時の取得価額: ファンドを購入した時点やリバランス(ポートフォリオの調整)を行った時点でのファンドの価格

- 現在の評価損益額合計: 現在の市場価値に基づいて計算された損益の総額、つまり、現在の価格と取得価額との差によって生じた損益を意味します。

まとめると、「現在保有しているファンドを購入またはリバランスした時の価格と現在の市場価値との間の評価損益の合計額」となる。

ということは、現在、保有しているファンドを改めて買った際には、上記分、得をしているということになる。

ふむ、なるほど。

資産推移

ところで、8月に株式はガクンと落ち込んだのですけど、その影響はどの程度だったのかグラフで見てみましょう。

まずは現在のグラフ

金額が上記と違いますが、11月22日となっているので、差があるようです。

8月に下がって10月末頃をピークにちょっと下がってますね。

見てみましょう。

8月のインパクトも自分的には思ったより下がってないように思います。

あとピークになっている10月末

あぁ、これちょうど11月01日がピークだったのですね。

これが表記された金額で、今はちょっと下がっているということですね。

運用履歴

では、実際に何を売り買いして利益を出しているのか履歴を見てみます。

取引しているファンドは上図でも出ていますが、以下になります。

SBI−(ラップ専用)SBI・先進国株式

SBI−(ラップ専用)SBI・新興国株式

SBI−(ラップ専用)SBI・米国債券

SBI−(ラップ専用)SBI・米国ハイイールド債券

SBI−(ラップ専用)SBI・新興国債券

SBI−(ラップ専用)SBI・米国不動産

SBI−(ラップ専用)SBI・ゴールド

SBI−(ラップ専用)SBI・米国株式

SBI−(ラップ専用)SBI・先進国株式

これを売り買いし、回して利益を出しているようです。

見落としは無いと思いますが、上記ファンドのみで利益を出していると思います。

日本株は無いですね。(一部、先進国株式の中にあるのかな。)

意外と債券が多く、不動産、ゴールドなんかがあったりして、自分では絶対買わないだろうという銘柄ばかりです。

この先、ファンドが増えるのはどうかは分かりませんが、まぁ、自分的には結果が出ているので良いのではないでしょうか。

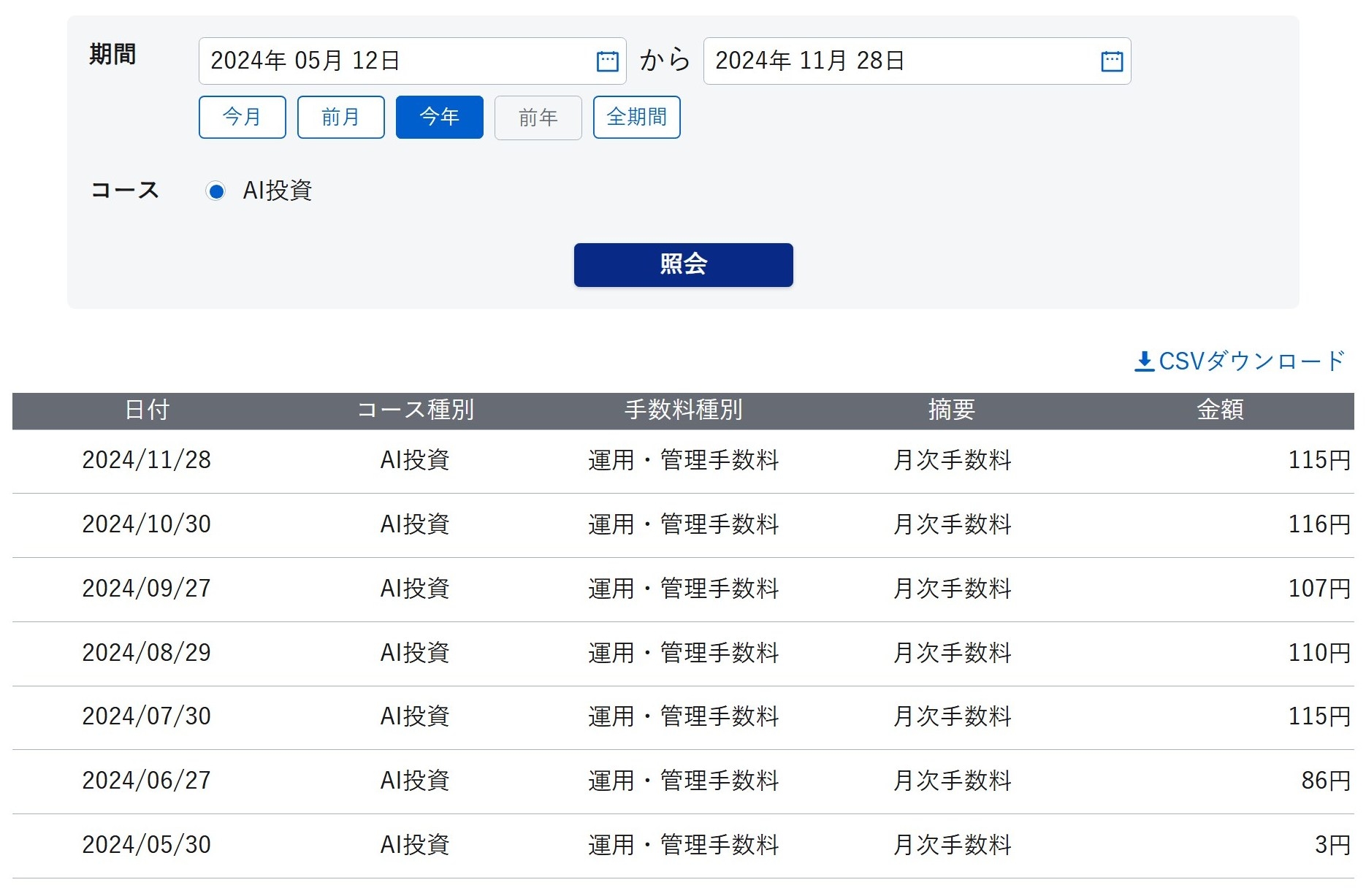

手数料

手数料も載せておきます。

手数料もかなり低めではないでしょうか。

まぁ、元金20万に対してなので、自分的には良しとしています。

まとめ

こうして見てみると、自分的には今後も年に7~9%を叩きだしてくれるなら、有り無しで言えば、有りです。

株式投資をするより良いのではないのでしょうか?

「72の法則」で計算して見ましょう。(簡単に求められる複利計算)

72÷7=10.29 年7%だと、10年3カ月くらいで倍になります。

72÷9=8 年9%だと、8年で倍

72÷12=6 年12%だと、6年で倍

ただ、米国への投資が目立つので、その辺りも考慮して投資を行うと良いのではないでしょうか。

自分は、今回、AIでの投資(ほったらかし投資)を改めて振り返って見てみましたが、ちょっと見直しました。

なので、こちらに資産の1/3くらい預けてみようと思います。

なお、お決まりですが、投資は自己責任ですので、ご判断は慎重にお願いします。